Мы начинаем цикл заметок на тему страхование жизни и самочувствия, в коих поведаем, собственно что это это, для чего надо страховаться, сможем ли мы на данном заработать и сколько, как избрать продукт и страховщика.

Степень нашей жизни придерживается на доходе, который мы получаем в итоге собственной трудящийся работы.

Но начинается момент когда мы его лишаемся вследствие надлежащих оснований:

— кратковременная нетрудоспособность;

— инвалидность;

— уход из жизни;

— пенсия.

Как ни грустно, но от сего никто не застрахован! И единым методикой минимизировать опасности считается страхование жизни и самочувствия.

Почти все люд не знают для чего необходима данная страховка.

Предпосылки Владеть СТРАХОВКУ ЖИЗНИ

Приведу как минимальное количество 2 предпосылки, дабы владеть страховку жизни и самочувствия:

Вероятность сберечь и приумножить собственные сбережения.

Гарантировать семью. В том числе и в случае если у Вас есть депо в банке и многое другое актив, наследники сумеют им пользоваться не раньше чем сквозь 6 месяцев. Лишь только предположите, семейство полгода без средств к существованию. Выплаты же по страховке семейство получит буквально незамедлительно.

Не считая такого на исцеление имеет возможность понадобиться и 100 и 200 тыс. руб.. Где их взять?

Я полагаю это 2 весомые предпосылки, по причине коих стоит застраховать жизнь и самочувствие уже на следующий день. В случае если Вы со мной согласны идем далее, в случае если нет, то сможете закончить чтение.

Как трудится страхование жизни?

Возможно застраховать собственную жизнь как по ведущей программке например и по добавочной программке.

Главная программка

Разглядим образчик ведущей программки:

— срок воздействия контракта 20 лет

— страховая сумма 1 млн. руб.

Сколько же станут страховые взносы?

На рисунке предоставлен абсолютный и истинный расплата с учетом взносов и настроек. Но для скорого расчета математика обычная 1 000 000 : 20 лет = 50 000 руб., т. е. величина страховой суммы разделяем на численность лет на которые желаем застраховаться и получим величина страхового взноса в год.

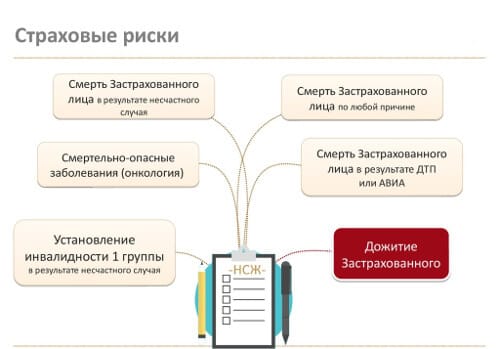

39 тыс. руб. в год составят страховые взносы по ведущей программке, в которую входят лишь только 2 ведущих риска:

— уход из жизни по всякий причине;

— дожитие, т.е достижение конкретного возраста.

Все другие опасности (травмы, госпитализации, заболевания и т.д.) оплачивается дополнительно, как вспомогательные функции.

Оплаченный страховой взнос разбивается на 2 части:

— гигантская доля взноса идет в скопления, перебегает в страховые резервы, страховая фирма инвестирует данную необходимую сумму и по результатам года заявляет доходность, полученную от вкладывательной работы.

— наименьшая доля страхового взноса уходит на вознаграждение страховой фирмы, оплата за риск,покрытие затрат и т.д.

Государством гарантируется наименьшая доходность от страхования жизни 3%, а практически выходит 5,7-9%.

Вполне вероятно получение и больше высочайшей доходности, 12-15%, но в предоставленном случае страховая фирма станет вкладывать в довольно опасные инструменты. Собственно что имеет возможность привести как к позитивным, например и к отрицательным итогам инвестирования.

Добавочная программка.

Тут как и при приобретению автомашины, к ведущей программке возможно прибавить вспомогательные функции.

Возможно застраховаться от:

— бедного случая;

— плотских повреждений;

— хирургических операций;

— временной нетрудоспособности;

— госпитализации(оплата всякого денька присутствия в клинике, начиная с 7 дня, но не больше 90 дней в году);

— до смерти небезопасных болезней (инфаркты, инсульты, онкология);

— инвалидность.

Вы должны понимать, что все опции входящие в дополнительную программу являются рисковыми. Они не накапливаются.

Произошел страховой случай Вы получили страховую выплату. Нет страхового случая, деньги достанутся страховщику.

Сумма страховых взносов по дополнительным программам намного меньше. Вы платите только за риск, ничего не уходит в накопления.

Риски по дополнительным программам страхования вы страхуете по мере необходимости. Страхование жизни это длительный процесс и составляет минимум 5-10 лет, поэтому нет необходимости сразу от всего страховаться. Дополнительные риски мы страхуем по мере необходимости.

Например, если по основной программе вы застраховали жизнь и здоровье на 1 млн. рублей, то нет смысла еще больше раздувать страховку, Вы же на себе, надеюсь, зарабатывать не собираетесь?

Вам необходимо с помощью данного инструмента, при наступлении страхового случая, обеспечить себе и своей семье определенную финансовую свободу.

Поэтому, важный момент, не пытайтесь закладывать какие-то фантастические суммы, чтобы на себе зарабатывать. Вам нужно всего лишь, чтобы хватило денег на лечение.

Например, в случае госпитализации вам потребуется ежедневно в среднем 1,5-2 тыс. рублей ежедневных расходов. У кого-то возможно более, но это уже исключение из правил.

Есть конечно экстрималы, которые телесные повреждения страхуют на огромные суммы. К примеру сломали палец, лечение в платной клинике максимум обойдется в 25-30 тыс. рублей и это по московским меркам, а по страховке они получают более 100 000 рублей. Они считают что разница в 70-75 тыс. рублей это их доход. Поверьте это самый ужасный способ заработка. Хуже только торговать своим телом.

Помните наша цель сохранить накопления!

На дополнительные опции не стоит тратить более чем 20% от страхового взноса.

Требуйте от страховых агентов предоставить полный расчет по всем опциям входящим в программу страхования. Тем более если Вам предлагают пакетные предложения.

Например, вы платите 50 тыс. рублей в год и за эти деньги включено по основной программе определенная сумма, по телесным повреждениям определенная сумма, по госпитализации определенная сумма. И вы не знаете сколько стоит каждая из программ.

Ни в коем случае не соглашайтесь сразу заключать договор страхования!

Сначала обратитесь в другую страховую компанию и попросите ее рассчитать сумму страхового взноса по тем же критериям, что и в первой. Получите результат.

Но и потом мы также не страхуемся. Обращаемся в 3 страховую компанию и делаем аналогичный расчет по аналогичным критериям.

Только после того как получим на руки все 3 расчета, сравнив их мы и будем принимать решение где застраховаться. Просто за пакетом подороже прячется более высокая наценка.

Вы должны понимать, что за один и тот же риск в разных страховых компаниях мы платим разную стоимость. В итоге мы выбираем компанию, в которой стоимость актуальных для вас рисков минимальна. Т.е. соотношение плата за риск и полученные деньги должна быть максимальным.

Продолжение следует…

В следующей части, из чего складывается размер страхового взноса, к чему может привести сокрытие информации о своем здоровье и сколько нужно выделять из своего бюджета на оплату страхового взноса.