До 1 октября Минфин и Ценробанк должны разобраться как и почему нарушаются права страхователей, у которых возникают проблемы со страховкой. В договорах прописываются такие условия, которые сводят вероятность получения выплат до минимума. И как же заставить страховые платить?

Умышленное затягивание выплат по страховке далеко не единственная уловка, к которой прибегают недобросовестные страховщики.

В их арсенале также

запутанные малопонятные формулировки договора;

практические невыполнимые условия для клиента.

При этом эксперты подчеркивают, что дискриминирующие условия часто касаются и состояния здоровья страхователя.

Страховщики считают, что во многих своих бедах люди виноваты сами. Не берегут себя.

По мнению юристов такая позиция объясняется прежде всего тем, что страховые компании это не благотворительные, а коммерческие организации, нацеленные на прибыль.

И не выполнять свои обязательства перед страхователем им выгоднее, чем выполнять. Даже если дело дойдет до суда.

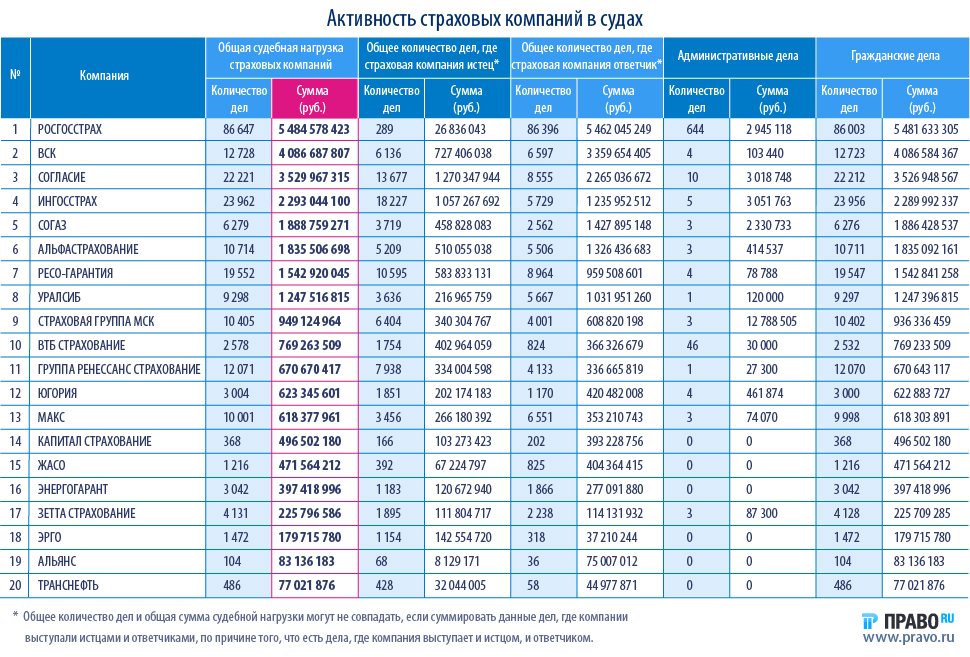

Как видно из приведенной таблицы (выделено красным), страховщики судятся практически со всеми и с каждым. Росгосстрах например за 2015 год не выплатил 5,4 млрд. рублей! Неплохо, правда? Почему бы за такие деньги не посудиться….

Компании чувствуют свою безнаказанность, понимают, что в крайнем случае, они заплатят небольшую неустойку за задержку выплаты. И по сути нет никакого инструмента давления, чтобы для компании это было болезненно и чревато.

Инструментом, стимулирующим страховые компании работать честно, должны быть не символические, а крупные штрафы за дискриминирующие условия договора и задержку выплат при страховых случаях. Иначе страхователь так и останется самым слабым и не защищенным звеном, которому навязывают невыгодные условия и он вынужден на них идти.