Неустойка по ОСАГО. Взыскиваем все до копейки! — PRO Страхование

5 способов купить полис ОСАГО без техосмотра — PRO Страхование

12.12.2017Бонус-малус: как расcчитать онлайн, проверить и исправить — PRO Страхование

12.12.2017

Взыскание неустойки по ОСАГО со страховой компании производится в 2 случаях:

— просрочка страховой выплаты;

— нарушение срока направления на восстановительный ремонт.

Взыскать ее можно 2 способами:

1. Одновременно со взысканием основного долга, указав ее в исковом заявлении.

2. Отдельным исковым заявлением после взыскания основного долга.

Первый способ предпочтительнее. Сэкономит Вам время и деньги.

Размер неустойки по ОСАГО

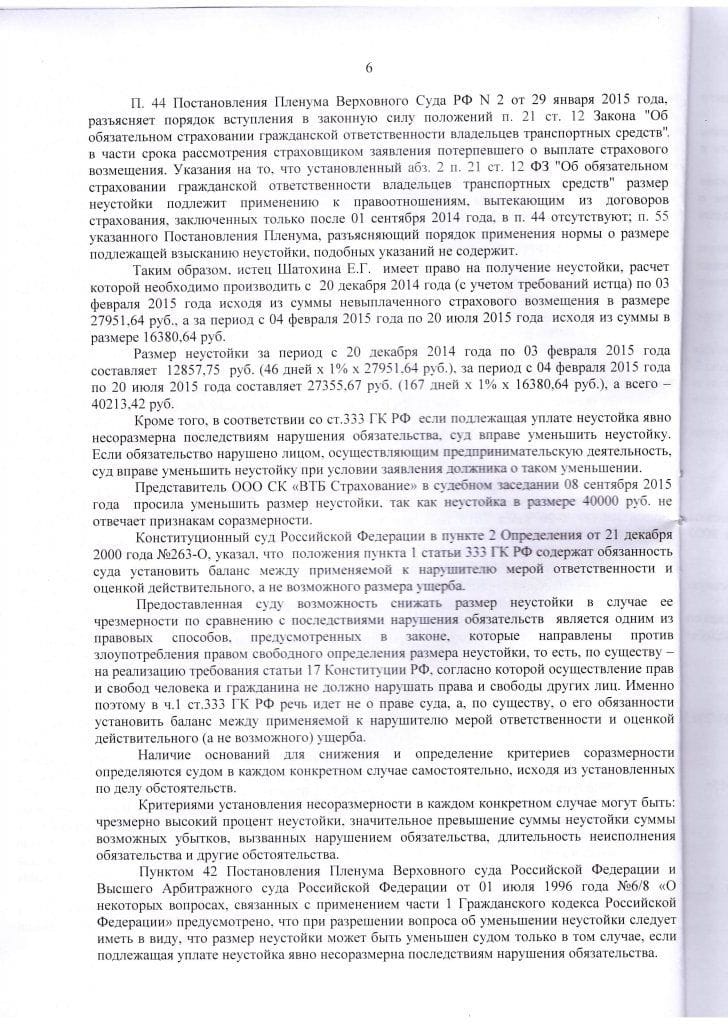

Верховный суд РФ в постановление пленума № 2 от 29.01.2015 года, п.55,п.56 определил следующие размеры неустойки по ОСАГО:

Расчет неустойки по ОСАГО

Расчет неустойки по ОСАГО мы будем делать по следующей формуле

1% — размер неустойки за каждый день просрочки.

D — Количество дней просрочки.

N — Сумма неустойки.

Расчет № 1. Просрочка страховой выплаты по ОСАГО.

— 1% — размер неустойки за каждый день просрочки

— 74 дн. — количество дней с момента когда страховая компания должна была произвести страховую выплату (в течение 20 календарных дней с момента подачи полного пакета документов страховщик должен произвести страховую выплату).

— 76 220 рублей — размер неустойки подлежащей взысканию.

Расчет № 2. Нарушение срока выдачи направления на восстановительный ремонт.

— 1% — размер неустойки за каждый день просрочки.

— 21 дн. — количество дней с момента, когда страховая компания должна была направить Вас на ремонт (в течение 20 календарных дней, с момента подачи полного пакета документов, страховщик должен принять решение о направления на ремонт).

— 18 270 рублей — размер неустойки подлежащей взысканию.

Что нужно сделать, чтобы суд не снизил размер неустойки

В силу статьи 333 Гражданского кодекса РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Часть первая статьи 333 Гражданского кодекса РФ предусматривающая возможность установления судом баланса между применяемой к нарушителю мерой ответственности и размером действительного ущерба, причиненного в результате совершенного им правонарушения, не предполагает, что суд в части снижения неустойки обладает абсолютной инициативой – исходя из принципа осуществления гражданских прав в своей воле и в своем интересе (пункт 2 статьи 1 Гражданского кодекса РФ) неустойка может быть уменьшена судом при наличии соответствующего волеизъявления со стороны ответчика. В противном случае суд при осуществлении судопроизводства фактически выступал бы с позиции одной из сторон спора (ответчика), принимая за нее решение о реализации права и освобождая от обязанности доказывания несоразмерности неустойки последствиям нарушения обязательства.

Исходя из смысла данной правовой нормы, а также принципа осуществления гражданских прав своей волей и в своем интересе (статья 1 Гражданского кодекса РФ) размер неустойки может быть снижен судом на основании статьи 333 Гражданского кодекса РФ только при наличии соответствующего заявления со стороны ответчика в исключительных случаях с обязательным указанием мотивов, по которым суд полагает, что уменьшение размера неустойки является допустимым.

Положение части первой статьи 333 ГК Российской Федерации в системе действующего правового регулирования по смыслу, придаваемому ему сложившейся правоприменительной практикой, не допускает возможности решения судом вопроса о снижении размера неустойки по мотиву явной несоразмерности последствиям нарушения обязательства без представления ответчиками доказательств, подтверждающих такую несоразмерность, без предоставления им возможности для подготовки и обоснования своих доводов и без обсуждения этого вопроса в судебном заседании.

Ответчик должен представить доказательства явной несоразмерности неустойки последствиям нарушения обязательства, в частности, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже начисленной неустойки. Истец для опровержения такого заявления вправе представить доводы, подтверждающие соразмерность неустойки последствиям нарушения обязательства.

Снижение размера неустойки не должно вести к необоснованному освобождению должника от ответственности за просрочку исполнения обязательства.

Данная позиция закреплена в Определении Верховного суда РФ от 23 июня 2015г. по делу 78-ГК15-11, Определении Конституционного суда РФ от 15 января 2015 года.

Считаем, что Ответчик не предоставил доказательств, подтверждающих наличие у него каких-либо исключительных обстоятельств, позволяющих снизить размер начисленной неустойки, не предоставил доказательств несоразмерности неустойки последствиям нарушения обязательства.»

Суд НЕ ВПРАВЕ самостоятельно уменьшать размер неустойки! Только по заявлению ответчика.

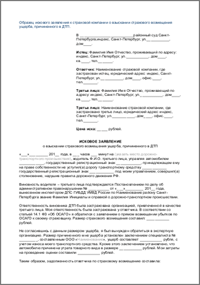

Образец искового заявления к страховой компании о взыскании страхового возмещения ущерба, причиненного в ДТП и неустойки по ОСАГО