«Автогражданка» без изъяна. Как правильно выбрать ДоСАГО и обойти его подводные камни — PRO Страхование

ДоСАГО. Подушка безопасности для кошелька? — PRO Страхование

12.12.2017КАСКО от угона. Стоимость, особенности страхования. — PRO Страхование

12.12.2017Бич «автогражданки», а точнее автовладельцев, – нехватка страховой выплаты для полной компенсации ущерба от аварии. Мы решили разобраться, реально ли защитить себя от этого и как сделать это правильно.

Учет износа в ОСАГО

По оценкам опрошенных АСН экспертов из юридических и оценочных компаний, на практике в среднем по рынку выплата по ОСАГО составляет 75–80% от суммы реального ущерба. Важно, что эта разница в 20–25% актуальна отнюдь не только для потерпевшего в ДТП. Недавнее решение Высшего арбитражного суда продемонстрировало, как она может обременить виновника аварии, добросовестно заплатившего за ОСАГО.

Страхового возмещения по ОСАГО не хватает для ремонта машины после ДТП по двум основным причинам. Первая – учет износа автомобиля при расчете выплаты страховщиком. Вторая – недостаточная страховая сумма в ОСАГО: не больше 120 000 р.

Учет износа предусмотрен законодательством об ОСАГО, а потому избежать его гражданин не в состоянии. Проблему недостаточности страховой суммы в обязательной «автогражданке» призвано решить дополнение к ОСАГО – добровольное страхование автогражданской ответственности (ДоСАГО).

В рамках проекта АСН «Динамика страхового бизнеса» мы отобрали 20 крупнейших российских автостраховщиков, под видом покупателя собрали их предложения и проанализировали их.

Выяснилось, что наиболее эффективно ДоСАГО будет работать только при соблюдении, как минимум, следующих важных правил:

- предложениям страховых компаний, учитывающих износ машины при расчете выплаты по ДоСАГО, предпочитайте страховки без учета износа. При покупке полиса убедитесь, учитывается или не учитывается износ в данной программе;

- предпочитайте ДоСАГО со страховой суммой не меньше миллиона рублей. В противном случае степень защиты заметно снизится – при том, что экономия на цене страховки будет не слишком большой;

- ориентируйтесь на цену полиса ДоСАГО в последнюю очередь. Низкая цена не увеличивает шансы на получение необходимой защиты;

- отобрав несколько страховщиков с подходящими предложениями, ознакомьтесь с мнением клиентов о них . Окончательный выбор компании делайте только после этого.

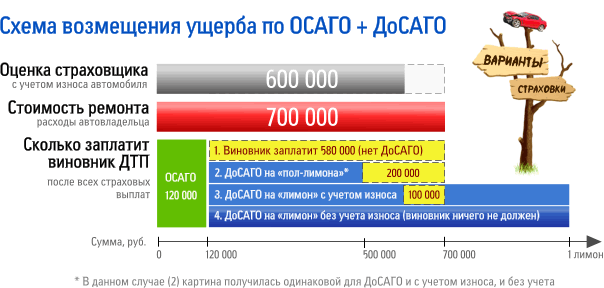

Как работает ДоСАГО. Реальный случай из жизни двух водителей

Этот рисунок иллюстрирует вполне вероятную ситуацию. Учтем два важных факта:

- если ущерб от аварии будет меньше, чем страховая сумма по ОСАГО (120 000 р.), то из-за учета износа 20–25% от суммы реального ущерба ляжет на плечи либо потерпевшего, либо виновника ДТП. От этого не спасет никакое ДоСАГО!

- при выплате по ДоСАГО с учетом износа возникнет та же проблема, что и в ОСАГО: разница между страховым возмещением и реальной стоимостью ремонта. В данном случае мы примем эту разницу за вполне вероятные 15% (для ровного счета пусть это будет 100 000 р.).

Несколько ситуаций с разными параметрами страховки виновника ДТП

1. Только ОСАГО

|

700 000

|

–

|

120 000

|

=

|

580 000 р.

|

|

Реальный убыток

|

Выплата по ОСАГО

|

Долг виновника

|

2. ОСАГО + ДоСАГО на 500 000 р. – с учетом износа и без него

|

700 000

|

–

|

120 000

|

–

|

(500 000 – 120 000)

|

=

|

200 000 р.

|

|

Реальный

убыток |

Выплата

по ОСАГО |

Расчет выплаты по ДоСАГО

с учетом выплаты по ОСАГО |

Долг

виновника |

В данном случае учет износа не оказал влияния, поскольку убыток превысил лимит ответственности по ДоСАГО на сумму, которая значительно больше разницы от учета износа.

3. ОСАГО + ДоСАГО на 1 000 000 р. с учетом износа

|

700 000

|

–

|

120 000

|

–

|

(600 000 – 120 000)

|

=

|

100 000 р.

|

|

Реальный

убыток |

Выплата

по ОСАГО |

Расчет выплаты по ДоСАГО

с учетом выплаты по ОСАГО |

Долг

виновника |

4. ОСАГО + ДоСАГО на 1 000 000 р. без учета износа

|

700 000

|

–

|

120 000

|

–

|

(700 000 – 120 000)

|

=

|

0

|

|

Реальный

убыток |

Выплата

по ОСАГО |

Расчет выплаты по ДоСАГО

с учетом выплаты по ОСАГО |

Долг

виновника |

Выбираем страховщика

Итак, оптимальной в нашем случае оказалась программа «ОСАГО + ДоСАГО на 1 000 000 р. без учета износа». Из двух десятков крупнейших автостраховщиков, если ориентироваться на предоставленную их продавцами по телефону информацию, нужную услугу предлагают только три компании:

|

Страховая компания:

|

РЕСО-Гарантия

|

Энергогарант

|

СГ МСК

|

|

Цена годового полиса:

|

3 800 р.

|

3 500 р.

|

1 600 р.

|

Посмотрим теперь, что думают об этих страховщиках клиенты. «РЕСО-Гарантия» – третье место в «Народном рейтинге страховых компаний», «Страховая группа МСК» – предпоследнее, «Энергогарант» не попал в рейтинг, поскольку не набрал достаточного для этого числа отзывов. Наша рекомендация – «РЕСО-Гарантия».

Для самых дотошных

Чтобы написать эту статью, мы собрали данных куда больше, чем привели в ней. Для тех, кто не привык доверять рекомендациям и хочет выбрать ДоСАГО самостоятельно, предлагаем таблицу, в которую мы свели самые интересные из собранных сведений (предоставленных продавцами страховых компаний в ответ на телефонный звонок «клиента»):

|

Цены крупнейших автостраховщиков на ДоОСАГО с покрытием 1 000 000 рублей (р. в год)

|

||||

|

Страховщик

|

С износом

|

…и без

|

Примечания

|

|

|

1

|

РЕСО-Гарантия

|

1900

|

3800

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. без учета износа стоит 1500 р., на 600 000 р. – 2400 р. (с учетом износа – все вдвое дешевле).

|

|

2

|

Энергогарант

|

1750

|

3500

|

Цена не зависит от характеристик водителя и машины. Покрытие на 250 000 р. без учета износа будет стоить – 1250 р., на 500 000 р. – 2100 р., на 700 000 р. – 2660 р. (с учетом износа – вдвое дешевле).

|

|

3

|

СГ МСК

|

–

|

1600

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит – 550 р., на 750 000 – 1300 р. (все без учета износа).

|

|

4

|

РОСНО

|

100

|

–

|

Программа «АГО миллион». Обязательно приобретение ОСАГО в компании. Программа предусматривает эвакуацию 1 раз в год (входит в стоимость).

|

|

5

|

Группа Ренессанс страхование

|

500

|

–

|

По акции «Формула движения» (иномарки возрастом до 10 лет, отечественные до 7 лет). Обязательно приобретение ОСАГО в компании. Дополнение к программе: аварком, эвакуация, консультации – за 3000 р.

|

|

6

|

МАКС

|

1020

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. будет стоить – 430 р., на 500 000 р. – 600 р., на 750 000 – 810 р.

|

|

7

|

Ингосстрах

|

1250

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 500 000 р. стоит 950 р., на 1,5 млн р. – 1450 р.

|

|

8

|

Югория

|

1250

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит 500 р., на 500 000 р. – 900 р.

|

|

9

|

Росгосстрах

|

1500

|

–

|

Покрытие на 1,5 млн р. (на 1 млн р. отсутствует). Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит 700 р., на 600 000 р. – 1100 р.

|

|

10

|

Ростра

|

1750

|

–

|

Цена зависит от мощности двигателя автомобиля. Покрытие на 500 000 р. для описанного в статье случая будет стоить 1250 р., на 750 000 р. – 1600 р. Обязательно приобретение ОСАГО в компании.

|

|

11

|

Цюрих

|

1800

|

–

|

Цена зависит от возраста и стажа водителя. Обязательно приобретение ОСАГО в компании. Покрытие на 500 000 р. стоит – 1080 р., на 750 000 р. – 1440 р.

|

|

12

|

ГУТА-Страхование

|

1800

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 500 000 р. будет стоить – 1250 р., на 700 000 р. – 1575 р.

|

|

13

|

СОГАЗ

|

1800

|

–

|

Цена зависит от характеристик водителя. Для описанного в статье случая покрытие на 500 000 р. будет стоить 1300 р. Обязательно приобретение ОСАГО в компании.

|

|

14

|

АльфаСтрахование

|

2250

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 600 000 р. стоит 1650 р., на 1,5 млн р. – 3150 р.

|

|

15

|

Уралсиб

|

2500

|

–

|

Цена зависит от возраста и стажа водителя. Обязательно приобретение ОСАГО в компании. Покрытие на 500 000 р. стоит 1500 р., на 750 000 р. – 2000 р.

|

|

16

|

ВСК

|

2949

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит 1026 р., на 600 000 р. – 2052 р.

|

|

17

|

Согласие

|

3000

|

–

|

Цена не зависит от характеристик водителя и машины. Покрытие на 300 000 р. стоит 900 р., на 600 000 р. – 1800 р.

|

|

18

|

Прогресс-Гарант

|

Х

|

–

|

Х – обязательно приобретение полиса автокаско в компании.

|

|

19

|

Спасские ворота

|

Дозвониться с трех попыток не удалось: по телефонам компании никто не отвечал.

|

||

|

20

|

Оранта

|

Получить информацию с трех попыток не удалось: «все специалисты заняты».

|

||

|

Источник: Агентство страховых новостей. Сведения получены путем телефонного опроса в марте 2011 г.

|

||||